上海澎博财经资讯有限公司博易大师7.0版

点击左侧【期权报价】即可进入期权T型报价页面(如图7-5-1), T型报价是目前主流的一种期权报价方式。

1. T型报价由一横一竖组成一个T字。一横为期权合约的表头,主要包括:最新、涨跌、幅度%、买价、买量、卖价、卖量、成交量、持仓量、溢价率、时间价值、内在价值、Delta、Gamma、Rho、Theta、Vega,一竖为行权价;

图7-5-1

2. 在T型报价页面的左上角有两个下拉菜单,可以选择相应的标的品种及合约(如图7-5-2),例:投资者想要交易某品种未来某一月份的期权,可通过下拉菜单轻松选中相应月份的期权合约,月份旁边显示剩余天数;

图7-5-2

1) 到期日:是买方可以行使权利的最后期限;

2) 最新价:即期权价格,也称权利金,是指期权买方为取得期权合约所赋予的权利而支付给卖方的费用;

3) 行权价:也称为执行价格,是期权买方行使权利时,买卖双方交割标的物所依据的价格;

4) 看涨期权和看跌期权:按照买卖方向的不同,可将期权分为看涨期权和看跌期权,在行权价左侧是看涨期权(认购期权),在行权价右侧是看跌期权(认沽期权);

5) 实值期权、虚值期权和平值期权:按照执行期权所获得的收益情况的不同,可将期权分为实值期权、虚值期权和平值期权。红色底色是实值期权,绿色底色是虚值期权,黑色底色为平值期权(如图7-5-3)。

图7-5-3

3. 切换标签,快速切换期权相关数据(如图7-5-4);

图7-5-4

1) 行情:展示用户添加或修改后的栏目数据,前几位默认为: 名称、 最新价、 涨跌 、幅度、买价、买量、 卖价、 卖量、持仓量、成交量、时间价值、内在价值、溢价率、Delta、Gamma、Rho、Theta、Vega;

2) 指标:期权代码、内在价值、时间价值、历史波动率、隐含波动率、溢价率、杠杆比率;

3) 风险: 名称 Delta、Gamma、Theta、Vega、Rho;

4) 信息:行权起始日、行权终止日、期权代码、期权到期日、期权类型、行权比例、行权价格。

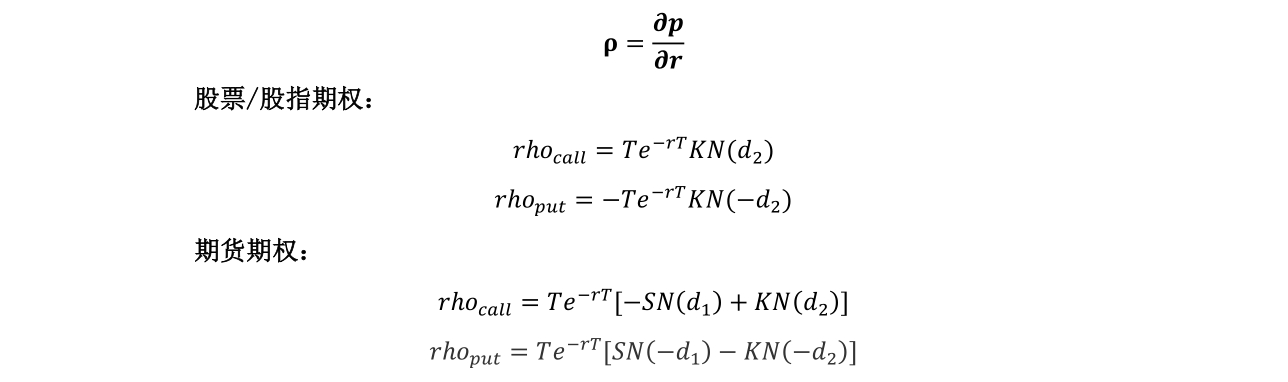

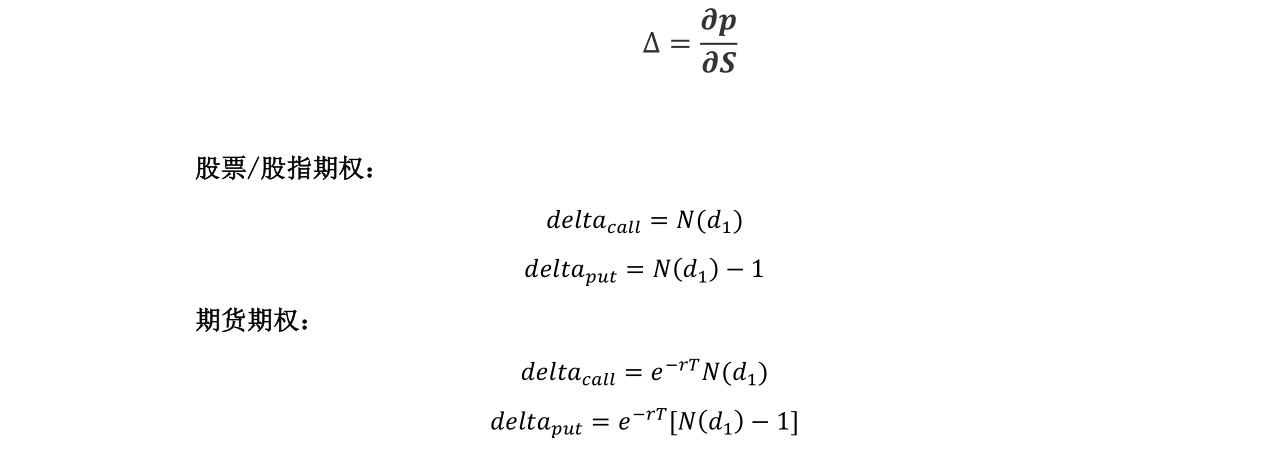

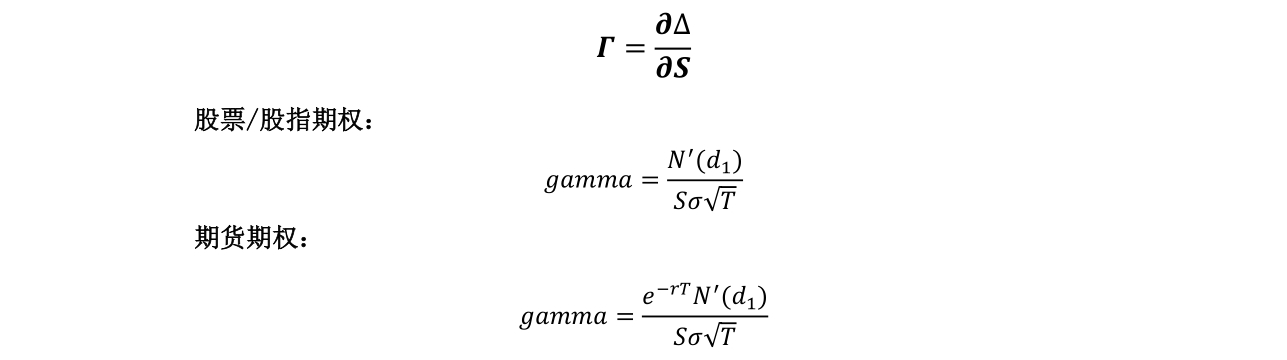

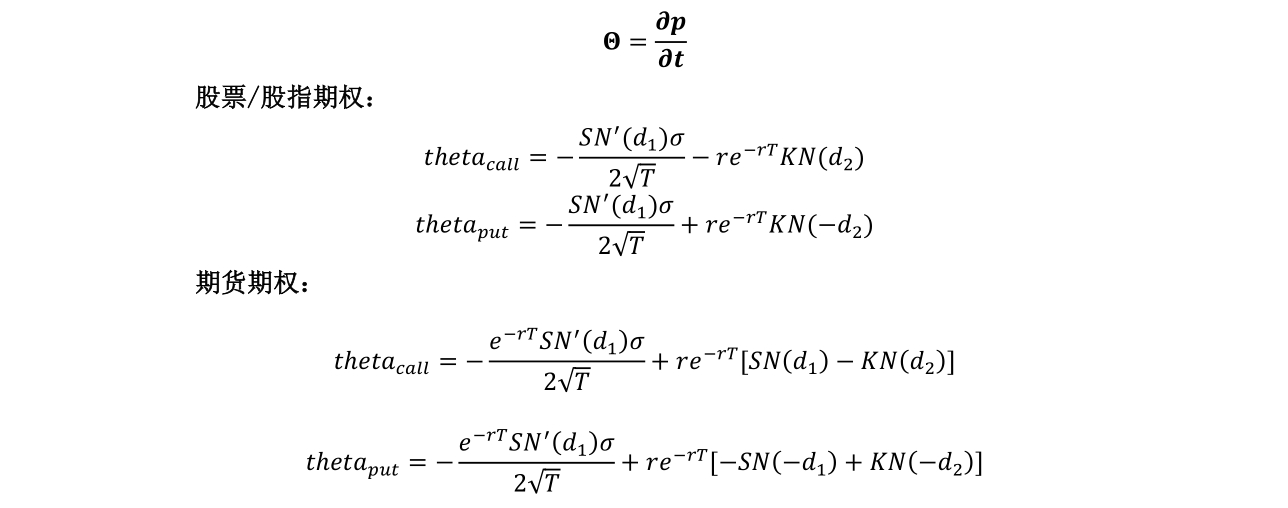

4. 期权希腊字母是在定价模型下衡量头寸在不同维度的对冲风险敞口统计值。软件采用BS定价模型来计算希腊字母,一般来说主要的希腊字母有5个,分别是:Delta、Gamma、Theta、Vega、Rho。

1) BS计算框架如下(对于股票/股指期权和商品期权使用的是不同的计算框架,希腊字母也是这样):

各项参数说明:

S 为期权标的价格

K 为期权行权价

r 为市场无风险利率(取一年期Shibor – 上海银行间同业拆放利率)

σ 为标的历史波动率

T 为期权到期剩余时间,单位年

N 为标准正态分布累积密度函数

N'为标准正态分布密度函数

2) Delta:一个期权或期权组合的Delta(Δ),衡量的是期权或投资组合对标的资产的敏感性。它是期权或组合的价值对标的资产价格的变化率;

3) Gamma:期权或期权组合的Gamma(Γ)是期权头寸对标的资产价格的二阶导数;Gamma是Delta对标的资产价格的敏感性,它衡量的是一个头寸为了保持Delta中性而再次进行对冲的规模大小,或是进行再次对冲的频率大小;

4) Theta:Theta(Θ)是期权价格关于时间的变化率。在经过Delta对冲的组合中,Theta帮助确保投资组合赚取无风险收益;

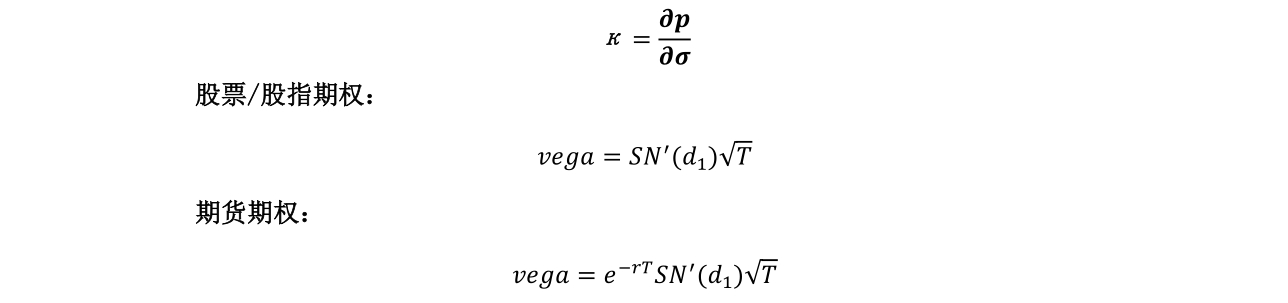

5) Vega:Vega(к)是期权价格对波动率的敏感性。Vega与其他希腊字母完全不同,因为它是一个对参数而不是对自变量进行求导的结果;

6) Rho:Rho(ρ)是期权价格对利率的敏感性。